Paragrafen

Lokale heffingen

Terug naar navigatie - - Lokale heffingenLokale heffingen

Terug naar navigatie - Lokale heffingen - Lokale heffingenOp grond van artikel 9, tweede lid van het ‘Besluit begroting en verantwoording’ bevat de begroting en de jaarrekening ten minste een paragraaf over de lokale heffingen. Deze paragraaf bevat volgens artikel 10 ten minste de volgende vijf sub-paragrafen :

- een overzicht van de geraamde inkomsten;

- het beleid ten aanzien van de lokale heffingen;

- een overzicht op hoofdlijnen van de diverse heffingen, waarin inzichtelijk wordt gemaakt:

a. hoe bij de berekening van tarieven van heffingen, die hoogstens kostendekkend mogen zijn, wordt bewerkstelligd dat de geraamde baten de ter zake geraamde lasten niet overschrijden;

b. wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekeningen;

c. hoe deze uitgangspunten bij de tariefstelling worden gehanteerd;

- een aanduiding van de lokale lastendruk ;

- een beschrijving van het kwijtscheldingsbeleid.

In de begroting wordt een uitgebreide beschrijving van en toelichting op de verschillende lokale heffingen gegeven. Dit, omdat bij de vaststelling van de begroting besluiten worden genomen over de gewenste belastingontvangsten en - in aansluiting daarop - daarbij tariefstructuur en –hoogte wordt bepaald. In de jaarrekening wordt verantwoording afgelegd over de wijze waarop de belastingontvangsten zijn gerealiseerd en in hoeverre daarbij afwijkingen zijn ontstaan ten opzichte van de begroting.

Overzicht belastingopbrengsten begroting 2025

Terug naar navigatie - Lokale heffingen - Overzicht belastingopbrengsten begroting 2025|

Soort heffing/belasting (bedragen x € 1.000) |

Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

Onroerendezaakbelastingen |

7.341 |

7.395 |

7.782 |

|

Afvalstoffenheffing |

1.917 |

2.215 |

2.457 |

|

Rioolheffingen |

3.171 |

3.343 |

3.573 |

|

Leges |

|

|

|

|

Toeristenbelasting |

423 |

491 |

562 |

|

Forensenbelasting |

97 |

120 |

120 |

|

Precariobelasting |

18 |

16 |

16 |

|

BIZ-belasting (Ootmarsum) |

87 |

82 |

82 |

|

Totaal |

13.054 |

13.662 |

14.592 |

Bestaand beleid ten aanzien van de lokale heffingen

Terug naar navigatie - Lokale heffingen - Bestaand beleid ten aanzien van de lokale heffingenDe belastingenstructuur en de tarieven van de gemeentelijke belastingen zijn voor het belastingjaar 2025 als volgt berekend:

- de OZB-tarieven worden zodanig aangepast dat er voor 2025 sprake is van een meeropbrengst (exclusief areaaluitbreiding van de woningen en areaalinkrimping van de niet-woningen) van 2%, Ook voor de daaropvolgende jaren wordt rekening gehouden met een meeropbrengst van 2% per jaar (exclusief areaaluitbreiding van de woningen en areaalinkrimping van de niet-woningen);

- de tarieven afvalstoffenheffing bestaan uit een basistarief vermeerderd met een capaciteitsafhankelijk tarief per lediging van de restafvalcontainer (grijs) respectievelijk per aanbieding aan de verzamelcontainer. De tarieven zijn voor 2025 t.o.v. 2024 verhoogd met €22 tot €180;

- uitgangspunt is dat de tarieven van de rioolheffingen kostendekkend zijn. De tarieven zijn voor 2025 t.o.v. 2024 verhoogd met 6,3%. Dit betekent voor het eigenarentarief een stijging van €17,70 tot €298,30;

- de tarieven voor de BIZ-belasting liggen voor de gehele periode van 5 jaar (2022 – 2026) vast en de hoogte van de aanslag is alleen afhankelijk van de WOZ-waarde(ontwikkeling);

- de tarieven voor de precariobelasting zijn niet gewijzigd;

- de tarieven voor de toeristenbelasting zijn niet gewijzigd;

- het tarief voor de forensenbelasting is niet gewijzigd en

- de legestarieven zijn kostendekkend.

Onroerendezaakbelasting (ozb)

Terug naar navigatie - Lokale heffingen - Onroerendezaakbelasting (ozb)Onder de naam ‘Onroerende-zaakbelastingen’ worden van binnen de gemeente gelegen onroerende zaken twee directe belastingen geheven:

- een gebruikersbelasting van degene die – naar omstandigheden beoordeeld – een onroerende zaak die niet in hoofdzaak als woning dient, al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruikt en

- een eigenarenbelasting van degene die van een onroerende zaak het genot heeft krachtens eigendom, bezit of beperkt recht.

De gebruikersbelasting wordt uitsluitend geheven over niet-woningen, terwijl de eigenarenbelasting wordt geheven van zowel woningen als niet-woningen.

De tarieven worden jaarlijks (opnieuw) bepaald aan de hand van twee factoren, te weten:

a. de waardeontwikkeling van het WOZ-bestand in de gemeente en

b. de gewenste ozb-opbrengst in het begrotingsjaar.

Vergelijking van de ozb-tarieven tussen verschillende jaren is daarom niet zinvol. Voor het jaar 2025 stellen wij voor om 2% meeropbrengst te realiseren. Dit betekent, dat de tarieven worden aangepast aan de waardeontwikkeling van zowel woningen als niet-woningen en rekening houdend met een meeropbrengst van 2%. Het uitgangspunt van een jaarlijkse meeropbrengst van 2% per jaar (exclusief areaaluitbreiding van de woningen en areaalinkrimping van de niet-woningen) is ook toegepast bij de ozb-ramingen in de meerjarenbegroting.

De WOZ-waarde van woningen werd tot en met 2021 bepaald aan de hand van o.a. de bruto-inhoud van de woning. Met ingang van het jaar 2022 is landelijk besloten dit te wijzigen. Vanaf 2022 zijn de woningen gewaardeerd op basis van het aantal m² gebruiksoppervlakte.

|

Opbrengsten onroerendezaakbelastingen (in €) |

2024 |

2025 |

|

Woning eigenaar |

4.321.000 |

4.424.000 |

|

Niet-woning eigenaar |

1.878.000 |

2.054.000 |

|

Niet-woning gebruiker |

1.196.000 |

1.304.000 |

|

Totale ozb-opbrengst (afgerond) |

7.395.000 |

7.782.000 |

Afvalstoffenheffing

Terug naar navigatie - Lokale heffingen - AfvalstoffenheffingDeze belasting heeft als uitgangspunt, dat de kosten voor 100% worden gedekt door de heffing. Naast een basistarief per huishouden betaalt de gebruiker een capaciteitsafhankelijk tarief per containerlediging restafval in de vorm van een tarief bij gebruik van:

a. een container met een capaciteit van 240 liter of

b. een container met een capaciteit van 140 liter of

c. een chipkaart bij gebruik van een verzamelcontainer voor bewoners van appartementen.

Op deze wijze wordt uitvoering gegeven aan het beginsel van ‘de vervuiler betaalt’. Met de opbrengst worden de kosten gedekt van de afvalinzameling en –verwerking.

Voor de afvaltarieven hanteren we op basis van bestaand beleid 100% kostendekkendheid. Dat wil zeggen dat we de kosten die we maken voor de afvalinzameling en afvalverwerking doorberekenen in de tarieven. Voor het jaar 2025 zijn de tarieven t.o.v. het jaar 2024 verhoogd met €22 tot €180.

|

Berekening kostendekkende afvalstoffenheffing (in €) |

2025 |

|

Kosten taakveld(en) |

2.345.000 |

|

Inkomsten taakveld(en) exclusief heffingen |

298.000 |

|

Netto kosten taakveld |

2.047.000 |

|

Toe te rekenen kosten |

2.047.000 |

|

Overhead incl. (omslag)rente |

100.000 |

|

BTW |

316.000 |

|

Totale kosten |

2.463.000 |

|

Opbrengst afvalstoffenheffing |

2.457.000 |

|

Dekkingspercentage

|

99,7% |

|

Tarieven en opbrengst afvalstoffenheffing (in €) |

2024 |

2025 |

|

Basistarief (vast recht) |

158,00 |

180,00 |

|

1 lediging restafvalcontainer (grijs) 240 liter |

10,60 |

10,60 |

|

1 lediging restafvalcontainer (grijs) 140 liter |

6,50 |

6,50 |

|

1 lediging bij een verzamelcontainer via een chipkaart met een kleine opening |

1,35 |

1,35 |

|

1 lediging bij een verzamelcontainer via een chipkaart met een grote opening |

2,70 |

2,70 |

|

Opbrengsten afvalstoffenheffing (basistarief + ledigingen) |

2024 |

2025 |

|

Raming opbrengst basistarief (vast recht) |

1.865.000 |

1.966.000 |

|

Raming opbrengst containers + chipkaarten ledigingen restafval |

491.000 |

491.000 |

|

Totaal (afgerond) |

2.356.000 |

2.457.000 |

Voorziening afvalstoffenheffing

Deze voorziening wordt ingezet om een gelijkmatige ontwikkeling van de afvalstoffenheffing te waarborgen. De stand van deze voorziening afval bedraagt per 1 januari 2025 €375.000.

Rioolheffingen

Terug naar navigatie - Lokale heffingen - RioolheffingenIn het Water en Riolerings Programma (WRP 2025-2030) zijn de kaders en het beleid vastgelegd voor het onderhoud en vervanging van de riolering, maar ook voor verbeteringsmaatregelen. Jaarlijks inspecteren we de riolering en op basis van analyse wordt het onderhoud bepaald. De keuze van de toe te passen onderhoudsmaatregel is afhankelijk van omgevingsfactoren en de eventuele afstemming met andere werkzaamheden.

|

Berekening kostendekkende rioolheffing (in €) |

2025 |

|

Kosten taakveld(en) |

2.958.000 |

|

Inkomsten taakveld(en) exclusief heffingen |

0 |

|

Netto kosten taakveld |

2.958.000 |

|

Toe te rekenen kosten |

2.957.000 |

|

Overhead incl. (omslag)rente |

452.000 |

|

BTW |

163.000 |

|

Totale kosten |

3.574.000 |

|

Opbrengst rioolheffing |

3.573.000 |

|

Dekkingspercentage |

100,0% |

|

Tarieven rioolheffingen (in €) |

2024 |

2025 |

|

Rioolheffing gebruiker (tot 300 m³) |

280,60 |

298,30 |

|

Meerverbruik per 100 m³ of een deel daarvan |

21,30 |

22,64 |

|

Agrarisch bedrijf |

308,20 |

327,64 |

|

Opbrengsten rioolheffingen |

2024 |

2025 |

|

Waterverbruik tot 301 m³: |

3.228.000 |

3.471.000 |

|

Aantal eenheden waterverbruik > 300 m³: |

45.000 |

48.000 |

|

Agrarisch tarief |

52.000 |

54.000 |

|

Totale raming rioolheffing (afgerond) |

3.325.000 |

3.573.000 |

De bestaande voorziening gekoppeld aan het huidige GRP bedraagt per 1 januari 2025 €4.311.000.

Leges

Terug naar navigatie - Lokale heffingen - LegesDeze belasting heeft als uitgangspunt dat de kosten maximaal 100% worden gedekt door de heffing. De gemeente brengt voor een aantal diensten kosten in rekening bij de aanvrager.

Voor de legestarieven hanteren we op basis van bestaand beleid maximaal 100% kostendekkendheid. Dat wil zeggen dat we maximaal de kosten die we maken voor de desbetreffende dienst doorberekenen in de tarieven.

Bedrijven Investeringszone (BIZ)

Terug naar navigatie - Lokale heffingen - Bedrijven Investeringszone (BIZ)Onder de naam ‘BIZ-bijdrage’ wordt een directe belasting geheven ter bekostiging van activiteiten die zijn gericht op het bevorderen van leefbaarheid, veiligheid, ruimtelijke kwaliteit of een ander mede publiek belang in de openbare ruimte van de BI-zone. De BIZ-bijdrage wordt gedurende een periode van vijf jaar geheven ter zake van binnen de BI-zone gelegen onroerende zaken die niet in hoofdzaak tot woning dienen. De BIZ-bijdrage wordt geheven van degene, die op 1 januari van het betreffende kalenderjaar gebruik maakt van de in de BI-zone gelegen onroerende zaak. Is een onroerende zaak op 1 januari van het betreffende kalenderjaar niet in gebruik, dan wordt de BIZ-belasting geheven van de eigenaar. Degene, die van die zaak het genot heeft op basis van eigendom, bezit of beperkt recht ,wordt aangemerkt als eigenaar. De BIZ geldt alleen nog in Ootmarsum. De BIZ-opbrengsten worden in subsidievorm doorbetaald naar de ‘Stichting BIZ Ootmarsum’. De tarieven, zoals hieronder vermeld, zijn afhankelijk van de WOZ-waarde van een object en gelden voor de gehele looptijd (2022 - 2026) van de belastingverordening. Voor de periode 2022 – 2026 is in overleg met de Stichting BIZ Ootmarsum een nieuwe BIZ-verordening vastgesteld. De tarieven, zoals hieronder vermeld, zijn afhankelijk van de WOZ-waarde van een object en gelden voor de gehele looptijd (2022 - 2026) van de belastingverordening. Omdat in de nieuw vastgestelde BIZ-verordening de werkplaatsen en dergelijke niet meer als belastbaat object worden aangemerkt ligt de opbrengst lager dan in de vorige BIZ-periode.

|

Opbrengstraming BIZ-belasting Ootmarsum (in €) |

2024 |

2025 |

|

Bij een WOZ-waarde van: |

|

|

|

€100.000 of minder |

500 |

500 |

|

meer dan €100.000 en minder dan €200.001 |

615 |

615 |

|

meer dan €200.000 en minder dan €300.001 |

730 |

730 |

|

meer dan €300.000 en minder dan €750.000 |

845 |

845 |

|

€750.000 of meer |

1.190 |

1190 |

|

Opbrengstraming BIZ-belasting Ootmarsum |

2024 |

2025 |

|

aantal aanslagen 16 x €500 |

8.000 |

8.000 |

|

aantal aanslagen 49 x €615 |

30.135 |

30.135 |

|

aantal aanslagen 24 x €730 |

17.520 |

17.520 |

|

aantal aanslagen 17 x €845 |

14.365 |

14.365 |

|

aantal aanslagen 10 x €1.190 |

13.090 |

11.900 |

|

Raming (afgerond) |

81.920 |

81.920 |

Precariobelasting

Terug naar navigatie - Lokale heffingen - PrecariobelastingDeze directe belasting wordt geheven voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. De raad heeft besloten om de precariobelasting te beperken tot de horecaterrassen. Bij de precariobelasting wordt (tarief-)onderscheid gemaakt tussen enerzijds de binnenstad van Ootmarsum en de overige terrassen in de gemeenten en anderzijds tussen vaste terrassen en tijdelijke terrassen. De tarieven worden niet verhoogd c.q. geïndexeerd t.o.v. het belastingjaar 2024. De tarieven respectievelijk de opbrengsten zijn als volgt.

|

Tarieven precariobelasting (in €) |

2024 |

2025 |

|

a. Vaste terrassen |

|

|

|

- Binnenstad Ootmarsum |

14,15 |

14,15 |

|

- Overige delen van de gemeente |

11,20 |

11,20 |

|

b. Tijdelijke terrassen |

|

|

|

- Binnenstad Ootmarsum |

4,75 |

4,75 |

|

Opbrengstraming precariobelasting |

2024 |

2025 |

|

a. vaste terrassen binnenstad Ootmarsum: 285 m2 |

4.000 |

4.000 |

|

b. overige vaste terrassen in de gemeente: 985 m2 |

10.000 |

10.000 |

|

c. tijdelijke terrassen binnenstad Ootmarsum: 335 m2 |

2.000 |

2.000 |

|

Totale raming precariorechten (afgerond) |

16.000 |

16.000 |

Toeristenbelasting

Terug naar navigatie - Lokale heffingen - ToeristenbelastingDeze belasting wordt geheven ter zake van het houden van verblijf met overnachting binnen de gemeente tegen vergoeding in welke vorm dan ook door personen, die niet in de gemeentelijke ‘Basisregistratie personen’ (BRP) zijn opgenomen. De toeristenbelasting is een algemeen dekkingsmiddel; de heffing wordt gebaseerd op basis van aangifte. Deze aangiftes worden jaarlijks steekproefsgewijs gecontroleerd. De bedoeling hiervan is niet alleen om de aangiftes op juistheid en volledigheid te controleren, maar ook om de exploitanten, daar waar nodig, te adviseren bij een doelmatige opzet van de administratie, zodat het invullen van de aangifte correct, eenvoudig en snel kan geschieden. De tarieven voor 2025 worden niet verhoogd c.q. geïndexeerd t.o.v. het belastingjaar 2024.

|

Tarieven toeristenbelasting (prijs per persoon per nacht in €) |

2024 |

2025 |

|

Hotels, pensions, appartementen, boerderijkamers, etc. |

1,60 |

1,60 |

|

Recreatiewoningen respectievelijk niet beroepsmatig verhuurde ruimten |

1,00 |

1,00 |

|

Kampeermiddelen: mobiele kampeeronderkomens en stacaravans |

0,60 |

0,60 |

|

Groepsaccommodaties (o.a. kampeerboerderijen) |

0,60 |

0,60 |

|

Opbrengst toeristenbelasting (in €) |

2024* |

2025 |

|

a. hotels, pensions, appartementen en boerderijkamers |

256.000 |

296.000 |

|

b. recreatiewoningen en niet-beroepsmatig verhuurde ruimten |

70.000 |

100.000 |

|

c. mobiele kampeeronderkomens, stacaravans op campings, vaste standplaatsen en groepsaccommodaties |

165.000 |

166.000 |

|

Raming toeristenbelasting (afgerond) |

491.000 |

562.000 |

*raming 2024 op basis van werkelijke aantallen 2023.

Forensenbelasting

Terug naar navigatie - Lokale heffingen - ForensenbelastingDeze belasting wordt geheven van natuurlijke personen die, zonder in de gemeente hoofdverblijf te hebben, er op meer dan negentig dagen van het belastingjaar voor zich of hun gezin een gemeubileerde woning beschikbaar te houden. De forensenbelasting is een algemeen dekkingsmiddel. De tarieven voor 2025 worden niet verhoogd c.q. geïndexeerd t.o.v. het belastingjaar 2024.

|

Tarieven forensenbelasting (in €) |

2024 |

2025 |

|

Forensenbelasting: vast bedrag per gemeubileerde woning |

285 |

285 |

|

Opbrengst forensenbelasting |

2024 |

2025 |

|

(verwacht) aantal aanslagen 420 x € 285 |

120.000 |

120.000 |

|

Raming (afgerond) |

120.000 |

120.000 |

Lokale lastendruk

Terug naar navigatie - Lokale heffingen - Lokale lastendrukOm een indruk te geven van de lastendrukontwikkeling op basis van aanvaard beleid worden hierna de gevolgen belastingplichtigen met of zonder eigen woning weergegeven. Deze vergelijking is gebaseerd op de onroerendezaakbelastingen (alleen voor bezitters van een eigen woning), de afvalstoffenheffing en de rioolheffing.

Bij de berekening van de lokale woonlasten voor bezitters van een eigen woning wordt uitgegaan van de volgende uitganspunten:

- afvalstoffenheffing: het vast recht + gemiddeld 4 ledigingen restafvalcontainer van 240 liter;

- rioolheffing: basistarief tot 301 m³ waterverbruik voor de gebruiker.

- Bij de berekening van de lokale woonlasten voor bezitters van een eigen woning is uitgegaan van een gemiddelde woningwaarde van € 413.000 (schatting o.b.v. 2024). Bron: Waarderingskamer.

De ontwikkeling van de lokale lastendruk in de gemeente Dinkelland is als volgt:

| Dinkelland | 2023 | 2024 | 2025 | verschil 2024-2025 | |

| in € | in % | ||||

| OZB (woning € 413.000) | € 414,00 | € 422,25 | € 430,50 | € 8,25 | 2,0% |

| Rioolrecht eigenaar | € 265,60 | € 280,60 | € 298,30 | € 17,70 | 6,3% |

| Afval | |||||

| - vastrecht | € 133,00 | € 158,00 | € 180,00 | € 22,00 | 13,9% |

| - 4 ledigingen restafval (240 liter) | € 42,40 | € 42,40 | € 42,40 | € 0,00 | 0,0% |

| Totaal | € 855,00 | € 903,25 | € 951,20 | € 47,95 | 5,3% |

| lastenverlichting | € -26,00 | € -26,00 | € 0 | € 26,00 | |

| Totaal | € 829,00 | € 877,25 | € 951,20 | € 73,95 | 8,4% |

Zoals uit vorenstaande tabel blijkt neemt de lokale lasten druk voor een meerpersoonshuishouden met een eigen woning (gemiddelde waarde € 413.000) toe met € 73,95

Kwijtscheldingsbeleid

Terug naar navigatie - Lokale heffingen - KwijtscheldingsbeleidWanneer een belastingplichtige niet in staat is, anders dan met buitengewoon bezwaar, de belastingaanslag geheel of gedeeltelijk te betalen te betalen kan de invorderingsambtenaar kwijtschelding verlenen. Van buitengewoon bezwaar is in het algemeen sprake wanneer de middelen om een belastingaanslag te betalen ontbreken en ook niet binnen afzienbare tijd kunnen worden verwacht. Gemeenten beschikken hierin over een zekere mate van beleidsvrijheid. Gemeenten mogen ook zelf bepalen welke belastingsoorten in aanmerking komen voor kwijtschelding.

Dinkelland past kwijtschelding toe voor alleen de volgende heffingen:

- afvalstoffenheffing,

- rioolheffing en

- onroerendezaakbelastingen.

Een aanvraag wordt getoetst op basis van inkomen en vermogen. Belastingplichtigen, die denken voor kwijtschelding van gemeentelijke belastingen in aanmerking te komen, kunnen desgewenst gebruik maken van de mogelijkheid om door het ‘Inlichtingenbureau’ een geautomatiseerde toets te laten uitvoeren. Dat betekent, dat de belastingplichtige zelf niet meer de nodige gegevens hoeft aan te leveren, maar dat het ‘Inlichtingenbureau’ aan de hand van de benodigde gegevens de inkomens- en vermogenstoets uitvoert.

|

Aantal kwijtscheldingsverzoeken |

Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

Aanvragen: volledige afwijzing |

55 |

55 |

65 |

|

Aanvragen: gedeeltelijke toewijzing |

5 |

3 |

4 |

|

Aanvragen: volledige toewijzing |

245 |

232 |

206 |

|

Totaal |

2305 |

290 |

275 |

|

|

|

|

|

|

Kwijtscheldingsbedragen |

2023 |

2024 |

2025 |

|

Raming kwijtschelding gemeentelijke belastingen en heffingen (in €) |

101.000 |

101.000 |

101.000 |

|

Werkelijke kwijtschelding gemeentelijke belastingen en heffingen |

94.000 |

0 |

0 |

|

Verschil tussen werkelijke kwijtschelding en raming |

7.000 |

0 |

0 |

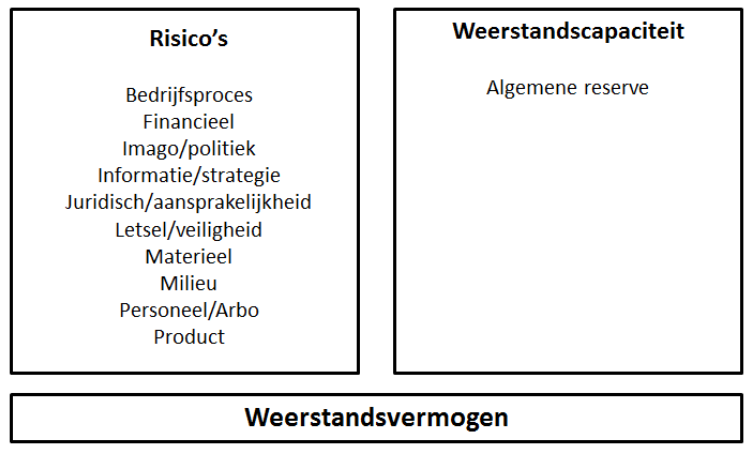

Weerstandsvermogen en risicobeheersing

Terug naar navigatie - - Weerstandsvermogen en risicobeheersingInleiding

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - InleidingDe paragraaf weerstandsvermogen en risicobeheersing geeft een indicatie in welke mate het vermogen van de gemeente Dinkelland toereikend is om financiële tegenvallers op te vangen zonder dat het beleid moet worden aangepast. Door de financiële risico's te beheersen en het weerstandsvermogen hierop af te stemmen, kan worden voorkomen dat elke nieuwe financiële tegenvaller dwingt tot bezuinigen.

Risicobeheersing en weerstandsvermogen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Risicobeheersing en weerstandsvermogenOp 24 november 2020 is door de raad de Kadernota Integraal Risicomanagement en Weerstandsvermogen 2020 vastgesteld. Risicomanagement omvat alles wat we doen om risico’s, kansen en onzekerheden in beeld te brengen en te beheersen. Risicomanagement moet onze organisatie in staat stellen doelstellingen optimaal te realiseren. Dit impliceert prioriteiten stellen en sommige risico’s bewust accepteren. Daartoe is het noodzakelijk gedetailleerd inzicht te hebben in alle risico’s die samenhangen met alle gemeentelijke activiteiten en processen. De uitdaging is om binnen de organisatie het risicomanagement niet alleen onbewust onderdeel van ons werkproces te laten zijn maar risico’s en kansen en de wijze waarop we daarmee om willen gaan juist ook expliciet en transparant te betrekken bij de realisatie van onze doelen als ook bij bestuurlijke besluitvorming Hierbij is een voortdurende balans tussen de systeemwereld en de leefwereld van groot belang. Hierin is de belangrijkste uitdaging binnen de organisatie dat we deze twee werelden samenbrengen in wat gemeenten doen, hoe zij dat doen en hoe ze hierin omgaan met de samenleving en de kracht van de samenleving en de inwoners benutten.

Kortom: Nevenheid waar het kan, overheid waar het moet. Integraal risicomanagement kan hierin bijdragen door het in balans brengen/houden van deze twee werelden en daardoor een verbetering te bewerkstelligen in geprofessionaliseerde sturing en een verbeterde borging en bestendiging van de organisatie te creëren. Met deze kadernota zetten we een belangrijke stap in het versterken van risicomanagement, met als doel het bewust en verantwoord omgaan met risico’s door een open en transparante manier van samenwerken.

Integraal risicomanagement is de nieuwe manier van denken over risico’s, kansen en onzekerheden. Het doel van deze integrale aanpak is het vergroten van het risicobewustzijn van organisatie en bestuur, zodat een goede en verantwoorde balans ontstaat tussen risico’s nemen en risico’s beheersen. Het continu organiseren van aandacht voor en het gesprek over risico’s vormt de basis van deze aanpak. Door regelmatig het gesprek te voeren - zowel op ambtelijk als bestuurlijk niveau - over (strategische) risico’s, ontstaat een gezamenlijk beeld. Niet door te zenden, te vertellen en voor te lichten, maar door te delen, te bespreken en de dialoog aan te gaan. De risicodialoog is een open gesprek met als doel het gezamenlijk bepalen van een constructieve risico-aanpak. Het gesprek en de communicatie over risico’s is een essentieel onderdeel van integraal risicomanagement. Transparantie is hierbij het uitgangspunt.

Risico's kunnen financiële consequenties met zich meebrengen. De financiële gevolgen van de risico's worden periodiek tijdens de P&C-Cyclus inzichtelijk gemaakt in de paragraaf Weerstandsvermogen en Risicobeheersing. Naast financiële consequenties worden dan ook de impact van imagoschade en de impact op de realisatie van onze organisatiedoelstellingen gewogen.

Het weerstandsvermogen kunnen we bepalen door onderstaande stappen te doorlopen:

1. Een inventarisatie van de risico’s (risicoprofiel);

2. Benodigde weerstandscapaciteit;

3. Beschikbare weerstandscapaciteit;

4. Relatie benodigde en beschikbare weerstandscapaciteit.

Risicoprofiel en weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Risicoprofiel en weerstandscapaciteitIn onderstaande tabel worden de tien risico's gepresenteerd met de hoogste bijdrage aan de berekening van de benodigde weerstandscapaciteit.

|

Omschrijving |

Kans van optreden |

Maximaal financieel gevolg |

Invloed op WV |

||

|

Verhoogde vraag naar voorzieningen met een open-eind karakter zoals WMO, Jeugd en WWB |

70% |

€800.000 |

9.76% |

||

|

Grondbedrijf: Als gevolg van onvoorzienbare zaken (vooraf) bestaat de kans op extra kosten met als gevolg tegenvallers bouw- en woonrijp maken (o.a. bodem) |

50% |

€1000.000 |

7.00% |

||

|

Grondbedrijf: Als gevolg van economische groei bestaat de kans op schaarste met als gevolg Kostenstijging bouw- en woonrijpmaken (stijging > cbs index en voor een periode van 2 jaar) |

30% |

€1000.000 |

5.49% |

||

|

Datalek: Als gevolg van onjuist en onzorgvuldig handelen van medewerkers en/of systemen bestaat de kans op het weglekken of het onjuist/ongewild verspreiden van informatie aan onbevoegde partijen/individuen ( Noaberkracht werken / privacy en informatiebeveiliging), waardoor en een boete of aansprakelijkstelling volt vanuit AP |

30% |

€810.000 |

4.24% |

||

|

Als gevolg van het verliezen van bezwaar- en beroepsprocedures inzake ruimtelijke (bestemmings)plannen bestaat de kans op overschrijden van termijnen en budgetten waardoor de gemeente extra kosten moet maken. |

40% |

€500.000 |

3.47% |

||

|

Frauderisico - Bezittingen/Kunstobjecten: Als gevolg van onvolledige en niet-actueel registratie van bezittingen/kunstobjecten bestaat de kans dat op onrechtmatige wijze bezittingen/kunstobjecten aan de gemeente worden onttrokken of op onrechtmatige wijze gebruik worden gemaakt van bezittingen, met als gevolg dat wij onvolledig zijn verzekerd voor mogelijke schade |

30% |

€500.000 |

2.76% |

||

|

Stijgende loonkosten (t.o.v. huidige CAO) |

50% |

€250.000 |

2.65% |

||

|

Frauderisico - Subsidieverlening: Het risico dat subsidievoorwaarden niet worden nageleefd en/of subsidies onrechtmatig worden gedeclareerd. |

50% |

€250.000 |

2.22% |

||

|

Frauderisico - Subsidieverlening: Het risico dat subsidiegelden niet worden verantwoord en/of ontvangen door de organisatie. |

50% |

€ 250.000 |

2.22% |

||

|

Frauderisico - Schuldsanering: Het risico dat het behandelen van schuldsaneringsaanvragen niet onafhankelijk plaatsvindt of het risico dat vermenging van privéschulden en zakelijke schulden van cliënten plaatsvindt. of dat Het risico dat onjuiste of onvolledige informatie wordt verstrekt teneinde voor schuldsanering in aanmerking te komen. |

50% | € 250.000 | 2.20% | ||

Mutaties in top 10 risico's:

Naar aanleiding van de uitgevoerde Audits en vernieuwing van de Fraude-risico analyse hebben er mutaties in de top 10 risico's voor Dinkelland plaatsgevonden. Het risico omtrent de vraag naar voorzieningen met een open-eind karakter zoals WMO, Jeugd en WWB blijft onveranderd hoog net zoals de risico's voor het grondbedrijf. Wel zien we op dit moment dat er verhoogde aandacht nodig voor de processen rondom bezittingen en subsidieverlening. Hiervoor zijn reeds verbeteracties in gang gezet om de beheersing van deze risico's op orde te krijgen.

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. Hieruit volgt dat 90% zeker is dat alle risico's kunnen worden gedekt met een bedrag van € 3,8 miljoen (benodigde weerstandscapaciteit).

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit van de gemeente bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken. In onderstaande tabel wordt de totale weerstandscapaciteit weergegeven.

| Beschikbare weerstandscapaciteit (in €) | |

| Weerstand | Capaciteit |

| 2025 | |

| Algemene reserve | 9.098.000 |

| Totale weerstandscapaciteit | 9.098.000 |

De geraamde stand van de algemene reserve per 1 januari 2025 bedraagt € 9.942.000 (zie staat van reserves € 8.685.000 plus saldo MJB 2025 € 1.257.000). in deze stand van de algemene reserve is de mogelijke winst op de grondexploitaties over het jaar 2024 voor een bedrag van € 844.000 meegenomen. Dit is feitelijk een (administratieve) winst die we dan ook (nog) niet meenemen in de herziene stand van de algemene reserve. We wachten de werkelijke resultaten van alle grondexploitaties over het jaar 2024 af en nemen deze dan mee in de jaarverantwoording 2024 waar ook de verrekening met de algemene reserve plaatsvindt. Voor nu houden we rekening met een herziene stand van de algemene reserve van € 9.098.000 (€ 9.942.000 -/- € 844.000). Deze stand merken we aan als beschikbare weerstandscapaciteit.

Relatie benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten wordt in onderstaande figuur weergegeven.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

| Ratio weerstandsvermogen = | beschikbare weerstandscapaciteit | = | € 9.098.000 | 2,4 | |

| benodigde weerstandscapaciteit | €3.803.000 |

De door de raad vastgestelde ratio bedraagt 1,4 wat neerkomt op een benodigde en beschikbare weerstandscapaciteit van €5.320.000. Dit betekent dat er sprake is van een surplus op de algemene reserve van € 3.778.000. Dit surplus onttrekken we aan de algemene reserve en voegen we toe aan de Reserve Incidenteel Beschikbare Algemene Middelen. Voor een nadere specificatie wordt verwezen naar het financiële hoofdstuk in deze begroting.

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van het berekende ratio. Hieronder is de normtabel weergegeven.

| Weerstandsnorm | ||

| Waarderingscijfer | Ratio | Betekenis |

| A | > 2.0 | uitstekend |

| B | 1.4 - 2.0 | ruim voldoende |

| C | 1.0 - 1.4 | voldoende |

| D | 0.8 - 1.0 | matig |

| E | 0.6 - 0.8 | onvoldoende |

| F | < 0.6 | ruim onvoldoende |

Het ratio valt dan in klasse > 2.0 Dit duidt op een uitstekend weerstandsvermogen.

Ratio weerstandsvermogen

Op de basis van het meerjarig verloop van de algemene reserve ontwikkelt de ratio van de gemeente Dinkelland zich als volgt:

| 2025 | |

| Ratio | 2,4 |

Kengetallen

De ontwikkeling van de volgende kengetallen zijn opgenomen bij de balans van de gemeente:

- Netto schuldquote

- Solvabiliteitsratio

- Grondexploitatie

- EMU saldo

Kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - KengetallenOm de financiële positie van de gemeente in beeld te brengen, stelt de gemeente Dinkelland jaarlijks een balans en een overzicht van de exploitatie in baten en lasten op. Maar voor een goed oordeel over deze financiële positie zijn aanvullende kengetallen nodig. Deze kengetallen bieden u ondersteuning bij uw kader stellende en controlerende rol. Bovendien kan met deze kengetallen de gemeente Dinkelland goed worden vergeleken met andere gemeenten. Eén afzonderlijk kengetal zegt niet alles en moet altijd in relatie worden gezien met andere kengetallen.

We onderscheiden vijf kengetallen:

1a. netto schuldquote

1b. netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. solvabiliteitsratio

3. grondexploitatie

4. structurele exploitatieruimte

5. belastingcapaciteit: woonlasten meerpersoonshuishouden

1a. Netto schuldquote

Dit kengetal zegt het meest over de financiële vermogenspositie van de gemeente. Hoe hoger de schuld, hoe meer kapitaallasten (rente en aflossing) er zijn. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossing op de exploitatie.

|

|

(bedragen x € 1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Vaste schulden |

22.282 | 19.063 | 15.723 |

|

B |

Netto vlottende schuld |

5.245 | 5.654 | 5.654 |

|

C |

Overlopende passiva |

9.004 | 23.589 | 29.242 |

|

D |

Financiële vaste activa |

7.801 | 5.888 | 6.429 |

|

E |

Uitzettingen < 1 jaar |

26.199 | 17.762 | 17.762 |

|

F |

Liquide middelen |

471 | 488 | 488 |

|

G |

Overlopende activa |

2.470 | 1.090 | 1.090 |

|

H |

Totale baten |

81.846 | 74.087 | 77.530 |

|

|

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% |

-0,5 | 31,2 | 32,1 |

1b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Zie netto schuldquote, maar dan gecorrigeerd voor de doorgeleende gelden.

|

|

(bedragen x € 1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Vaste schulden |

22.282 | 19.063 | 15.723 |

|

B |

Netto vlottende schuld |

5.245 | 5.654 | 5.654 |

|

C |

Overlopende passiva |

9.004 | 23.589 | 29.242 |

|

D |

Financiële vaste activa |

2.803 | 2.803 | 2.803 |

|

E |

Uitzettingen < 1 jaar |

26.199 | 17.762 | 17.762 |

|

F |

Liquide middelen |

471 | 488 | 488 |

|

G |

Overlopende activa |

2.470 | 1.090 | 1.090 |

|

H |

Totale baten |

81.849 | 74.087 | 77.530 |

|

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen (A+B+C-D-E-F-G)/H x 100% |

5,6 | 35,3 | 36,7 |

2. Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hieronder wordt verstaan het eigen vermogen als percentage van het totale vermogen. Hoe hoger het aandeel, hoe gezonder de gemeente.

|

|

(bedragen x € 1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Eigen vermogen |

49.043 | 43.102 | 40.926 |

|

B |

Balanstotaal |

92.761 | 98.730 | 99.455 |

|

|

Solvabiliteit (A/B) x 100% |

52,9 | 43,7 | 41,2 |

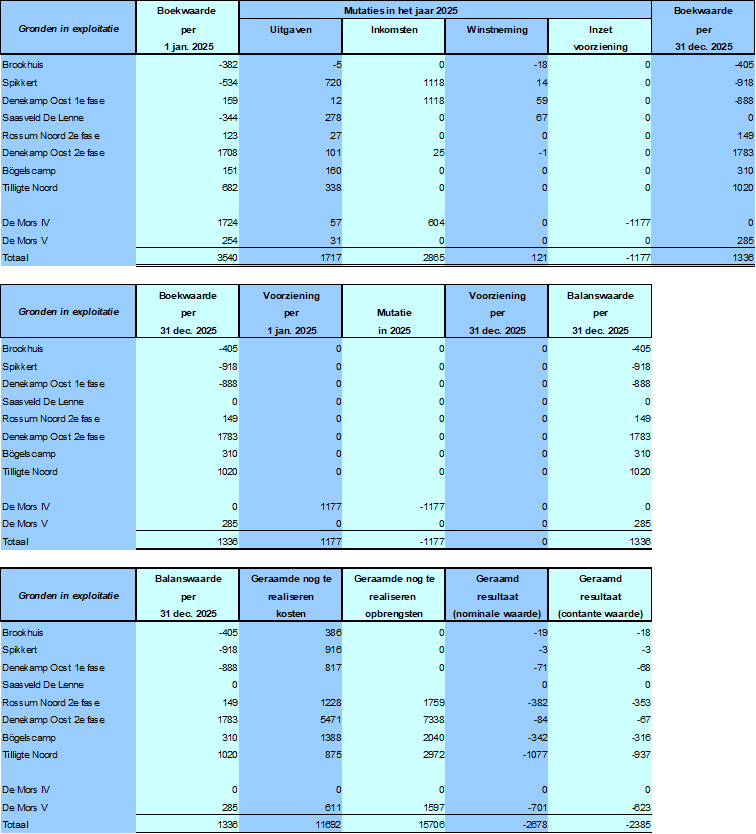

3. Grondexploitatie

Dit kengetal geeft aan hoe groot de grondpositie (boekwaarde) is ten opzichte van de jaarlijkse baten. Deze boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

|

|

(bedragen x € 1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Niet in exploitatie genomen bouwgronden |

0 | 0 | 0 |

|

B |

Bouwgronden in exploitatie |

277 | 4.168 | 1.336 |

|

C |

Totale baten |

81.849 | 74.087 | 77.530 |

|

Grondexploitatie (A+B)/C x 100% |

0,3 | 5,6 | 1,7 |

4. Structurele exploitatieruimte

Het financiële kengetal structurele exploitatieruimte geeft aan hoe groot de (structurele) vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft het ook aan of de gemeente in staat is om structurele tegenvallers op te vangen, dan wel of er nog ruimte is voor nieuw beleid.

|

|

(bedragen x € 1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Totale structurele lasten |

63.260 | 63.946 | 72.342 |

|

B |

Totale structurele baten |

67.037 | 65.647 | 72.853 |

|

C |

Totale structurele toevoegingen aan de reserves |

0 | 0 | 0 |

|

D |

Totale structurele onttrekkingen aan de reserves |

257 | 683 | 833 |

|

E |

Totale Baten |

81.849 | 74.087 | 75.530 |

|

|

Structurele exploitatieruimte (B-A)+(D-C)/E x 100% |

4,9 | 3,2 | 1,7 |

5. Belastingcapaciteit

Dit kengetal geeft de ruimte weer die de gemeente Dinkelland heeft om zijn belastingen te verhogen. De O.Z.B. is voor gemeenten de belangrijkste eigen belastinginkomst. Een hoog tarief ten opzichte van het landelijk gemiddelde geeft aan in hoeverre de gemeente al gebruikt heeft moeten maken van deze optie.

|

|

(bedragen in €) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

|

A |

Ozb-lasten voor gezin bij gemiddelde WOZ-waarde Ozb-lasten voor een gezin bij gemiddelde WOZ-waarde (uitgangspunt COELO-atlas) |

414 | 423 |

431 |

|

B |

Rioolheffing voor gezin bij gemiddelde WOZ-waarde |

266 | 281 | 298 |

|

C |

Afvalstoffenheffing voor een gezin |

175 | 200 | 222 |

|

D |

Eventuele heffingskorting |

-26 | -26 |

0 |

|

E |

Totale woonlasten (A+B+C+D) |

829 | 878 | 951 |

|

F |

Woonlasten landelijk gemiddelde |

944 | n.n.b. | n.n.b. |

|

|

Woonlasten t.o.v. landelijke gemiddelde (E/F) x 100% |

87,8% | n.n.b. | n.n.b. |

Totaal tabel kengetal en uitkomst

|

Kengetal Uitkomst (%) |

Jaarrekening 2023 | Begroting 2024 | Begroting 2025 |

|

Netto schuldquote |

-0,5 | 31,2 | 32,1 |

|

Netto schuldquote gecorrigeerd voor verstrekte geldleningen |

5,6 | 35,3 | 36,7 |

|

Solvabiliteit |

52,9 | 43,7 | 41,2 |

|

Grondexploitatie |

0,3 | 5,6 | 1,7 |

|

Structurele exploitatieruimte |

4,9 | 3,2 | 1,7 |

|

Belastingcapaciteit |

87,8% | n.n.b | n.n.b. |

Onderhoud kapitaalgoederen

Terug naar navigatie - - Onderhoud kapitaalgoederenInleiding

Terug naar navigatie - Onderhoud kapitaalgoederen - InleidingDe paragraaf kapitaalgoederen gaat in op de manier waarop het op duurzame wijze in stand houden van kapitaalgoederen (de fysieke gemeentelijke infrastructuur) is geborgd. Onder kapitaalgoederen verstaan we wegen (inclusief kunstwerken), riolering, water, groen en gebouwen.

Voor het geformuleerd doel zijn en worden onderhoudsplannen opgesteld waarin we aangeven op welk kwaliteitsniveau kapitaalgoederen worden onderhouden. Als introductie op deze paragraaf staat hieronder het overzicht van de beheerplannen voor de kapitaalgoederen:

| Beheerplannen | Vaststelling door raad in jaar | Looptijd | Financiële vertaling in begroting | Uitgesteld onderhoud | |

| Wegen | 2016 | n.v.t. | ja | nee | |

| Openbare verlichting | 2015 | 11 jaar | ja | nee | |

| Riolering (WRP) | 2024 | 6 jaar | ja | nee | |

| Groen | 2020 | n.v.t. | ja | nee | |

| Gebouwen MOP | 2021 | 4 jaar | ja | nee | |

Kaders en cijfers

Terug naar navigatie - Onderhoud kapitaalgoederen - Kaders en cijfersWettelijk

De relevante wettelijke kaders zijn:

- Gemeentewet: waarin door de gemeenteraad is vastgelegd welke regels voor de waardering en afschrijving van activa gelden. De in artikel 212 Gemeentewet bedoelde verordening is de 'Financiële verordening gemeente Dinkelland (2017)'.

- Besluit begroting en verantwoording provincies en gemeenten (BBV): op grond van artikel 12 moeten de kapitaalgoederen wegen, riolering, water, groen en gebouwen in deze paragraaf aan de orde komen.

- Burgerlijk Wetboek: waarin opgenomen de gemeentelijke taak als 'goed wegbeheerder' om te zorgen dat het gebruik van de weg geen risico oplevert voor de weggebruiker (wettelijke aansprakelijkheid).

- Wet Milieubeheer: waaruit de verplichting tot het opstellen van een Gemeentelijk Rioleringsplan (GRP) is voortgekomen.

Kerncijfers

Voor de onderscheiden kapitaalgoederen zijn in de tabel hieronder de kerncijfers vermeld.

|

|

Aspect |

Binnen de kom |

Buiten de kom |

|

Wegen |

Weglengte totaal |

139 km |

446 km |

|

|

Oppervlakte elementenverharding |

84,9 ha |

4,6 ha |

|

|

Oppervlakte asfaltverharding |

29,1 ha |

127,4 ha |

|

|

Oppervlakte betonverharding |

0,4 ha |

5,9 ha |

|

|

Oppervlakte overige |

1,5 ha |

40,9 ha |

|

|

Aantal bruggen |

48 st |

62 st |

|

|

Aantal duikers |

13 st |

1.147 st |

|

Openbare verlichting |

Aantal lichtpunten | 5900 | |

|

Riolering |

Gemengde hoofdriolering |

100 km |

|

|

|

(verbeterd) Gescheiden stelsel hoofdriolering |

56 km |

|

|

|

Kolken |

9.800 |

|

|

|

Pompunits drukriolering buitengebied |

1.220 |

|

|

|

Drukriool buitengebied |

430 km |

|

|

|

Rioolgemalen |

53 |

|

|

|

Persleidingen |

25 km |

|

|

|

IT riolen |

9km |

|

|

|

Wadi’s |

56 |

|

|

|

Bergbezinkbassins |

10 |

|

|

|

Externe overstorten |

44 |

|

|

Groen |

Beplantingsoppervlakte (natuurlijk) |

18,3 ha |

16,8 ha |

|

|

Beplantingsoppervlakte (in cultuur) |

14,7 ha |

0,3 ha |

|

|

Oppervlakte gazon |

37 ha |

0,7 ha |

|

|

Aantal bomen |

9826 st |

20.229 st |

|

Gebouwen |

Schoolgebouwen |

13 locaties |

|

|

|

Sportaccommodaties (7 gebouwen) |

11.337 m² |

|

|

|

Maatschappelijke/culturele doeleinden |

6.142 m² |

|

|

|

Monumentale gebouwen |

1.529 m² |

|

|

|

Eigen bedrijfsvoering |

12.564 m² |

|

|

|

Overige gebouwen |

4.336 m² |

|

Beleid en beheer

Terug naar navigatie - Onderhoud kapitaalgoederen - Beleid en beheerAlgemeen

Het onderhoudsniveau van de openbare ruimte is vastgesteld in het beleidsplan Integraal Beheer Openbare Ruimte (IBOR). Dit plan, dat uitgaat van de systematiek om te werken volgens zogeheten beeldkwaliteit.

Wegen

Voor het beheer van de wegen gebruiken we de (beeld)kwaliteitscatalogus openbare ruimte van de CROW en de systematiek Rationeel wegbeheer. Jaarlijks beoordelen we de wegen in kwalitatieve zin met een visuele inspectie. Op basis van de resultaten uit de visuele inspecties en de gewenste kwaliteitsniveaus worden onderhoudsmaatregelen bepaald.

Het kwaliteitsniveau is aangeduid tussen niveau A (goed) en D (slecht). In 2016 is het meerjarenonderhoudsprogramma voor de kapitaalgoederen wegen vastgesteld. Daarbij is vastgesteld dat we het wegenonderhoud gedifferentieerd gaan uitvoeren op basis van de reeds vermelde functionele indeling van wegen. Daarbij is vastgesteld de hieronder aangegeven kwaliteit te gaan hanteren.

Bij de keuze voor deze kwaliteitsniveaus horen de effecten zoals weergegeven in de tabel.

|

Kwaliteitsniveau

|

A |

B |

C |

D |

|

|

Asfalt/beton |

Aanzien/uitstraling |

Hoog |

Standaard |

Sober |

Verloedering |

|

Kapitaalvernietiging |

Matig |

Nihil |

Groot |

Zeer groot |

|

|

Beheerbaarheid |

Voldoende |

Goed |

Matig |

Slecht |

|

|

Veiligheid/Aansprakelijkheid |

Veilig |

Grotendeels veilig |

Beperkt Veilig |

Onveilig |

|

|

Hinder/Overlast |

Nauwelijks |

Incidenteel |

Regelmatig |

Constant |

|

|

Elementen |

Aanzien/uitstraling |

Hoog |

Standaard |

Sober |

Verloedering |

|

Kapitaalvernietiging |

Matig |

Nihil |

Matig |

Groot |

|

|

Beheerbaarheid |

Voldoende |

Goed |

Matig |

Slecht |

|

|

Veiligheid/Aansprakelijkheid |

Veilig |

Grotendeels veilig |

Beperkt Veilig |

Heel onveilig |

|

|

Hinder/Overlast |

Nauwelijks |

Incidenteel |

Regelmatig |

Constant |

|

|

|

Gekozen Scenario 3B: Alles C en m.i.v. 2023 Centra/Hotspots B |

||||||||

|

Gewenste kwaliteit |

Bedrijventerrein |

Buitengebied |

Buitengebied Extensief |

Fietspaden/ recreatief |

Centra |

Hotspot |

Hoofdweg |

Woongebied |

|

|

Asfalt |

Rijbanen |

C |

C |

C |

C |

B |

B |

C |

C |

|

Fietspad |

|

|

|

C |

|

|

C |

C |

|

|

Voetpaden |

|

|

|

|

|

|

|

|

|

|

Overige |

|

|

|

|

|

|

C |

C |

|

|

Beton |

Alle |

C |

C |

C |

C |

|

|

C |

C |

|

Elementen |

Rijbanen |

C |

C |

C |

C |

B |

B |

C |

C |

|

Fietspad |

|

|

|

|

|

|

C |

|

|

|

Voetpaden |

C |

|

|

C |

B |

B |

C |

C |

|

|

Overige |

C |

C |

C |

C |

B |

|

C |

C |

|

Openbare verlichting

Aan de hand van het beleidsplan ‘Verlichten openbare ruimte’, met daarin uitgangspunten en keuzes voor het beleid, ontwikkelen we plannen voor vervanging en nieuwe plaatsing van openbare verlichting.

Sociale veiligheid en verkeersveiligheid spelen daarbij een rol. Ook met milieuaspecten, lichthinder en lichtvervuiling houden we rekening.

Het onderhoud van de openbare verlichting is geregeld via een meerjarenonderhoudsbestek met in totaal zes gemeenten. In totaal worden ca. 5.900 lichtpunten onderhouden.

Energiebesparing en duurzaamheidsdoelstellingen behalen we door vervanging van de huidige verlichting door LED verlichting. Ten opzichte van 2011 is de energiebesparing bijna 50 %.

Riolering

In het Water en Riolerings Programma (WRP 2025-2030) zijn de kaders en het beleid vastgelegd voor het onderhoud en vervanging van de riolering, maar ook voor verbeteringsmaatregelen. Jaarlijks inspecteren we de riolering en op basis van analyse wordt het onderhoud bepaald. De keuze van de toe te passen onderhoudsmaatregel is afhankelijk van omgevingsfactoren en de eventuele afstemming met andere werkzaamheden.

Groen

Binnen de groenvoorzieningen wordt er onderscheid gemaakt in het beheer basis van beeldkwaliteit (gazons, plantsoenen, hagen etc.) en het beheer op basis van frequentie (bomen, houtwallen, bermen, sloten). Voor het beheer op basis van beeldkwaliteit gebruiken we de (beeld)kwaliteitscatalogus Openbare Ruimte van het CROW. Maandelijks nemen we een steekproef op basis van schouwen. Hierdoor checken we of de groenvoorzieningen voldoen aan de gestelde beeldkwaliteit. Cultuurbeplanting heeft een eindige levensduur en zal dan door middel van cyclisch vervangen weer op peil worden gebracht.

Voor wat betreft het beheer op basis van beeldkwaliteit zijn er 2 verschillende beeldkwaliteitsniveaus vastgesteld door de raad, namelijk: het verzorgend onderhoud op C en het technisch onderhoud op A. Deze tweeledige manier onderhoud geldt voor alle groene arealen die we op basis van beeldkwaliteit onderhouden.

Voor wat betreft het beheer op basis van frequentie hanteren we een vast stramien qua onderhoud op basis van beheerplannen. Voor wat betreft bomen voeren we ook een wettelijke veiligheidsinspectie uit (boomveiligheidscontroles). Daarbij bepalen we op grond van het risicoprofiel welke inspectiefrequentie nodig is en welke eventuele onderhoudsmaatregelen nodig zijn.

In 2020 is het Kwaliteitsplan Openbaar Groen (KOG) vastgesteld. In dat KOG is onder meer opgenomen dat er meer aandacht komt voor leefbaarheid en biodiversiteit. Bij vervanging zal nadrukkelijker worden gekeken naar de mate van beheerbaarheid van de toegepaste soorten. Inrichtingsplannen worden zoveel mogelijk in samenspraak met buurt opgesteld.

Gebouwen

Het groot onderhoud van de gemeentelijke gebouwen is opgenomen in de meerjarenonderhoudsplanning (MOP). Deze MOP is opgesteld volgens NEN2767 en is gericht op de instandhouding van een pand op kwaliteitsniveau 2 en 3 (op een schaal van 1 tot 6). De MOP heeft een inventarisatie-cyclus van vier jaar en de administratieve actualisatie is elk jaar. Op grond van de hieruit voortvloeiende planning wordt de reserve voor het groot onderhoud op peil gebracht Het jaarlijks onderhoud gebeurt waar mogelijk in overleg met de gebruiker/beheerder van het betreffende pand (check op nut en noodzaak). Bij de onderhoudswerkzaamheden wordt waar mogelijk rekening gehouden met het verduurzamen van het gebouw.

Beleidsplannen in ontwikkeling

De CROW-CUR aanbeveling 124:2019 voor ‘Constructieve veiligheid bestaande bruggen en viaducten van decentrale overheden’ is onlangs gepresenteerd. De berekeningsnormen voor gemeentelijke kunstwerken worden hiermee in bepaalde situaties verlicht. In 2023 is een nieuwe inspectieronde gestart die mede input zal zijn voor de herberekening van de gemeentelijke kunstwerken.

Financieel

Terug naar navigatie - Onderhoud kapitaalgoederen - FinancieelStructurele financiële onderhoudsgelden gebruiken we in beginsel voor het reguliere en ‘groot’ onderhoud voor wegen en groen. Onderhouds- en vervangingsinvesteringen voor riolering dekken we uit voorziening Riolering. Als gevolg van afstemming van onderhouds- of vervangingsmaatregelen is het mogelijk om structurele onderhoudsgelden aan te vullen met incidentele middelen op grond van investeringen of met middelen uit de rioolheffing. Ook andere interne en externe bronnen van financiering zijn mogelijk, bijvoorbeeld middelen uit de reserves of bijdragen van externe partijen.

Wegen

Het regulier onderhoud wordt aangepakt, zoals wordt aangegeven door het meerjaren onderhoudsprogramma, die jaarlijks wordt geactualiseerd. Binnen dit programma wordt eveneens rekening gehouden met een percentage voor onvoorziene omstandigheden en tegenvallers.

Kunstwerken

Op basis van de in 2023 en 2024 uitgevoerde inspecties en onderzoeken worden in 2024/2025 zes kunstwerken vervangen en wordt onderhoud uitgevoerd aan bijna 70 kunstwerken. Naast het onderhoudsbestek zijn we bezig met een beleidsplan kunstwerken. Hierin leggen we vast hoe we het onderhoud van de kunstwerken planmatiger kunnen uitvoeren en welke beleidsuitgangspunten daarbij van belang zijn. Een financieel meerjarenperspectief zal daar onderdeel van uitmaken. Wij verwachten het beleidsplan eind 2024 met u te kunnen bespreken.

Rioleringen

De financiële uitgangspunten zijn vertaald in het WRP 2025-2030.

Er wordt gewerkt volgens onderstaande principes:

- Investeringen zoals rioolvervanging, pompkelders en andere betonwerken worden geactiveerd en afgeschreven over 40 jaar.

- Investeringen met kortere levensduurverwachting zoals relinen, pompen en elektronica worden geactiveerd en afgeschreven over 15 jaar.

Gebouwen

Voor het groot onderhoud van de gebouwen staat de reserve ‘Groot onderhoud gemeentelijke gebouwen’ ter beschikking. Jaarlijks nemen burgemeester en wethouders besluiten over de geplande onderhoudswerkzaamheden en –kosten. In die zin gebruiken ze de meerjaren onderhoudsplanning ook als middel om verantwoording af te leggen over de onderhoudsstaat van de gemeentelijke gebouwen.

Financiering

Terug naar navigatie - - FinancieringFinanciering

Terug naar navigatie - Financiering - FinancieringAlgemeen

De wet financiering decentrale overheden (fido) bevordert een solide financieringswijze bij openbare lichamen. Het doel hiervan is het vermijden van grote fluctuaties in de rentelasten. De wet kent een onderscheid tussen regels voor korte financiering (kasgeldlimiet) en regels voor lange financiering (renterisiconorm). Het onderscheid is gelegd bij 1 jaar.

Kasgeldlimiet en korte financiering

De kasgeldlimiet vormt de bovengrens waarmee een tijdelijk liquiditeitstekort gefinancierd kan en mag worden met een kortlopende geldlening (korter dan 1 jaar). Als het liquiditeitstekort een structureel karakter draagt moet een langlopende geldlening worden aangetrokken. Indien voor het derde achtereenvolgende kwartaal de kasgeldlimiet wordt overschreden moet de toezichthouder hiervan op de hoogte worden gesteld. Ook moet de kwartaalrapportage en een plan om binnen de kasgeldlimiet te blijven ter goedkeuring worden voorgelegd aan de toezichthouder. De kasgeldlimiet is vastgesteld op 8,5% van het begrotingstotaal.

Een kasgeldlimiet van €6,9 miljoen betekent dat Dinkelland in 2025 tot een bedrag van €6,9 miljoen met kort geld (looptijd < 1 jaar) mag financieren.

|

Kasgeldlimiet |

(bedragen x €1 mln) |

|

Begrotingstotaal 2025 |

81,0 |

|

Vastgesteld percentage |

8,50% |

|

Kasgeldlimiet |

6,9 |

Renterisiconorm en lange financiering

De renterisiconorm is een instrument voor de beheersing van het risico van een rentewijziging. Jaarlijks mogen de renterisico’s uit hoofde van renteherziening en herfinanciering niet hoger zijn dan 20% van het begrotingstotaal. Er mag dus maar 1/5e deel van de totale begroting aan rentegevoeligheid onderhevig zijn.

|

Renterisiconorm |

(bedragen x €1 mln) |

||||

|

Begrotingstotaal 2025 |

81,0 |

||||

|

Vastgesteld percentage |

20% |

||||

|

Renterisiconorm |

16,2 |

||||

|

Renterisico (volume renteherzieningen en aflossingen) |

3,3 |

||||

|

Ruimte |

12,9 |

||||

In 2025 is er voldoende ruimte binnen de norm.

Leningen

Onderstaande tabel geeft inzicht in de ontwikkeling van de geldleningen in 2025:

|

Leningen (opgenomen) |

(bedragen x €1 mln) |

||||

|

Beginstand per 1 januari 2025 |

19,0 |

||||

|

Bij: |

nieuwe leningen t.b.v. investeringen |

0 |

|||

|

Af: |

reguliere aflossingen |

3,3 |

|||

|

|

vervroegde aflossingen |

0 |

|||

|

Eindstand per 31 december 2025 |

15,7 |

||||

Algemene ontwikkelingen

Geldleningen

In 2025 zullen geen renteherzieningen plaatsvinden. De reguliere aflossingen in 2025 zijn € 3,3 miljoen en de rentelasten € 337.040.

Rentevisie, liquiditeit en schatkistbankieren

De gemeente Dinkelland heeft gekozen voor spreiding in de financieringsmogelijkheden. Door een actuele liquiditeitsplanning kan worden ingespeeld op eventuele tekorten of overschotten in de toekomst. Zo wordt door het aantrekken van langlopende geldleningen ingespeeld op eventuele liquiditeitstekorten voor de lange termijn. De rente voor langlopende geldleningen is op dit moment 3,11% (looptijd 15 jaar).

Eventuele voorziene tekorten op de korte termijn worden opgevangen door het aantrekken van 1 maands geldleningen. Vorig jaar was het 1 maands rentetarief op een kasgeldlening nog negatief, deze periode is voorbij, er moet weer rente betaald worden. Het tarief ligt rond de 3,5%-3.75%.

Eventuele liquiditeitsoverschotten worden als gevolg van schatkistbankieren automatisch afgeroomd naar onze bankrekening bij het Ministerie. Sinds het 3e kwartaal 2022 levert dit weer een creditrente op. Het huidige rentetarief bedraagt 3,66%.

EMU Saldo

Het EMU saldo is in grote lijnen in onderstaande tabel opgenomen:

| EMU saldo | Jaarrekening 2022 | Begroting 2024 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | |

| 1 | Exploitatie saldo voor bestemming | 2.833 | -154 | -2.037 | -1.255 | -1.100 | -718 |

| 2 | Mutatie (im)materiële vaste activa | -346 | 4.089 | 2.873 | -1.174 | -1.228 | -1.272 |

| 3 | Mutatie voorzieningen | 176 | -608 | 588 | -108 | -1289 | -577 |

| 4 | Mutatie voorraden (incl. bouwgronden in exploitatie) | -31 | 2.315 | -2.832 | 1.234 | 2.546 | -3.593 |

| 5 | Eventuele boekwinst bij verkoop effecten en (im)materiële vaste activa | 0 | 0 | 0 | 0 | 0 | 0 |

| EMU saldo | 3.325 | -7.166 | -1.489 | -1.423 | -2.707 | 3.570 |

Het EMU-saldo kan gezien worden als een extra financieel kengetal, naast de andere vijf verplichte financiële kengetallen zoals de solvabiliteit en de (netto) schuldquote. Het EMU-saldo heeft een vergelijkbare functie als het kasstroomoverzicht in het bedrijfsleven. Het negatieve EMU-saldo over 2025 geeft aan dat we als gemeente in 2025 meer verwachten uit te geven (reële transacties) dan dat we verwachtten te ontvangen. Het is echter wel van belang om het EMU-saldo in de juiste context te zien. Gemeenten maken voor hun boekhouding gebruik van het ‘gemodificeerde stelsel van baten en lasten’. Hierdoor zegt het EMU-saldo van één jaar relatief weinig, omdat de uitgaven voor investeringen bijvoorbeeld in één jaar leiden tot een uitgave, maar in de exploitatie via de kapitaallasten leiden tot meerjarige lasten. Of dat toevoegingen aan voorzieningen ten laste van het resultaat gaan, maar pas bij besteding van de voorziening leiden tot een uitgave. Daarnaast worden de onttrekkingen aan reserves niet meegenomen in dit saldo.

Verbonden partijen

Terug naar navigatie - - Verbonden partijenVerbonden partijen

Terug naar navigatie - Verbonden partijen - Verbonden partijenAlgemeen

Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente zowel een bestuurlijk als een financieel belang heeft. Onder bestuurlijk belang wordt verstaan dat de gemeente zeggenschap heeft, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht. Het financiële belang is het bedrag dat ter beschikking is gesteld en dat niet verhaalbaar is, of waarvoor aansprakelijkheid bestaat, indien de verbonden partij failliet gaat of haar verplichtingen niet nakomt. Het aangaan van banden met verbonden derde partijen komt altijd voort uit het publieke belang. Het is een manier om een bepaalde publieke taak uit te voeren.

Op 26 februari 2019 heeft uw raad het Beleidskader verbonden partijen 2019 vastgesteld. In dit beleidskader zijn de volgende punten verder uitgewerkt:

1. Afwegingskader deelname verbonden partijen

2. Bestuurlijke rollen (eigenaar en opdrachtgever)

3. Toezicht op verbonden partijen

4. Informatievoorziening aan de raad

Door het vaststellen van het Beleidskader verbonden partijen 2019 beschikt de gemeente over een afwegingskader voor toekomstige besluitvorming over toe- en uittreden bij verbonden partijen. Daarnaast geeft dit beleidskader aan hoe de gemeente grip op verbonden partijen wil vormgeven en welke rollen de gemeente daarbij heeft.

Deze paragraaf is om twee redenen voor u van belang. Op de eerste plaats voeren verbonden partijen vaak beleid uit dat de gemeente in principe zelf ook kan doen. De gemeente blijft de uiteindelijke verantwoordelijkheid houden voor het realiseren van de beoogde doelstellingen van de programma’s. Er blijft dus voor u nog steeds een kader stellende en controlerende taak over bij die programma’s. De tweede reden betreft de kosten – het budgettaire beslag- en de financiële risico’s die de gemeente met de verbonden partijen kan lopen en de daaruit voortvloeiende budgettaire gevolgen.

De risicoanalyse van de verbonden partijen is dit jaar wederom uitgevoerd met behulp van het pakket Naris Self Assesment. Hierbij werken we samen met de gemeente Almelo, Hengelo en Enschede.

De risico's voor de verbonden partijen worden geïnventariseerd met behulp van een gestandaardiseerde vragenlijst. De vragen worden samengevat in acht indicatoren, die gezamenlijk een beeld geven van het risicoprofiel. De indicatoren zijn: directie/bestuur, eigenaarsbelang, marktomgeving, flexibiliteit, contracten, opdrachtgeversrelatie, governance, control en kwaliteit. Het financieel belang is gebaseerd op een brede definitie. Dat betekent dat er onder meer rekening wordt gehouden met de exploitatiebijdrage, de boekwaarde van aandelen, dividenden, subsidies, afgenomen werkzaamheden en verstrekte leningen en garanties. De verbonden partijen waarbij de gemeente een groot financieel belang heeft en die een hoge risicoscore kennen, vormen een belangrijk risico voor de gemeente.

De ingevulde vragenlijsten hebben geleid tot de in de onderstaande grafieken opgenomen risicoscores. Hierbij is een onderscheid gemaakt in privaatrechtelijke en publiekrechtelijke verbonden partijen.

De verbonden partijen, waarbij de gemeente Dinkelland betrokken is, worden hieronder beschreven.

Gemeenschappelijke regelingen

Terug naar navigatie - Verbonden partijen - Gemeenschappelijke regelingenNoaberkracht Dinkelland Tubbergen

Vestigingsplaats

Denekamp

Activiteiten

In naam van de deelnemende bestuursorganen is de bedrijfsvoeringsorganisatie in ieder geval belast met:

- Beleidsontwikkeling en beleidsvoorbereiding;

- Uitvoering van het door de gemeentelijke bestuursorganen vastgestelde beleid;

- Inkoop en aanbesteding van opdrachten, behoudens voor zover het de bedrijfsvoering betreft;

- Uitvoering van door de rijksoverheid opgedragen medebewindstaken;

- Toezicht op en handhaving van de hiervoor genoemde uitvoering.

In eigen naam is de bedrijfsvoeringsorganisatie in ieder geval belast met:

- De bedrijfsvoering;

- Inkoop en aanbesteding van opdrachten ten behoeve van de bedrijfsvoering.

De bedrijfsvoeringsorganisatie voert uitsluitend taken uit voor bestuursorganen van Dinkelland en Tubbergen.

Bestuurlijk belang

De colleges van de gemeenten Dinkelland en Tubbergen vormen gezamenlijk het bestuur. De beide burgemeesters zijn beide voorzitter van het bestuur. Beide gemeenten hebben 50% stemrecht in het bestuur.

Financieel belang

De gemeente Dinkelland draagt voor 56,35% bij aan de begroting.

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 24.785.000.

Eigen vermogen (EV) 1-1-2025: € 4.919.000; 31-12-2025: € 4.919.000

Vreemd vermogen (VV) 1-1-2025: € 3.894.000; 31-12-2025: € 2.995.000

Begroot resultaat 2025: € 0

Risico’s

Financieel belang – Groot

Risicoscore – Middel

Toezichtregime – Hoog

Deelnemende partijen

De bedrijfsvoeringsorganisatie Noaberkracht Dinkelland Tubbergen is een samenwerkingsverband van de gemeenten Tubbergen en Dinkelland in de vorm van een gemeenschappelijke regeling.

Programma's

Deze verbonden partij raakt alle programma's in de basisbegroting.

Veiligheidsregio Twente

Vestigingsplaats

Enschede

Activiteiten

Veiligheidsregio Twente heeft tot doel de brandweerzorg, de rampenbestrijding, de crisisbeheersing en de geneeskundige hulpverlening bij ongevallen en rampen bestuurlijk en operationeel op regionaal niveau te integreren teneinde een doelmatige en slagvaardige hulpverlening te verzekeren, mede op basis van een gecoördineerde voorbereiding.

Bestuurlijk belang

Op grond van artikel 11 van de Wet veiligheidsregio’s vormen de burgemeesters van de deelnemende gemeenten het algemeen bestuur.

Elk lid van het algemeen bestuur beschikt in de vergadering over één stem. Indien het gaat om de vaststelling van de begroting, wijzigingen daarvan en de jaarrekening, beschikt een lid van het algemeen bestuur over het aantal stemmen dat wordt bepaald door het aantal inwoners van zijn gemeente bij aanvang van het kalenderjaar waarin de stemming plaatsvindt.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 2.351.000

Eigen vermogen (EV) 1-1-2025: € 1.721.000; 31-12-2025: € 1.755.000

Vreemd vermogen (VV) 1-1-2025: € 88.918.000; 31-12-2025: € 88.298.000

Begroot resultaat 2025: € 0

Risico’s

Financieel belang - Groot

Risicoscore - Middel

Toezichtregime – Hoog

Deelnemende partijen

Het openbaar lichaam Veiligheidsregio Twente is een verplicht samenwerkingsverband van alle 14 Twentse gemeenten in de vorm van een gemeenschappelijke regeling. De verplichting tot instelling van en deelname aan een veiligheidsregio vloeit rechtstreeks voort uit de Wet veiligheidsregio’s.

Programma

Veiligheid

Crematoria Twente

Vestigingsplaats

Enschede

Activiteiten

Het OLCT is verantwoordelijk voor de uitvoering van de Wet op de lijkbezorging. Deze taken zijn ondergebracht in Crematoria Twente B.V.

Bestuurlijk belang

Het college benoemt uit zijn midden een lid van het algemeen bestuur (= wethouder De Way).

Elk lid van het algemeen bestuur heeft één stem per 20.000 inwoners (of een gedeelte daarvan) van de gemeente die hij vertegenwoordigt, met dien verstande dat geen der individuele gemeentes zo veel stemmen kan hebben, dat zij zelfstandig een meerderheid kan vormen.

Financieel belang

Eigen vermogen (EV) 1-1-2025: € 1.611.000; 31-12-2025: € 1.611.000

Vreemd vermogen (VV) 1-1-2025: € 0; 31-12-2025: € 0

Begroot resultaat 2025: € 364.000

Risico’s

Financieel belang - Klein

Risicoscore - Middel

Toezichtregime – Gemiddeld

Deelnemende partijen

Het openbaar lichaam Crematoria Twente (OLCT) is een samenwerkingsverband van 11 Twentse gemeenten in de vorm van een gemeenschappelijke regeling.

Programma

Bestuur & middelen

Stadsbank Oost Nederland

Vestigingsplaats

Enschede

Activiteiten

De Stadsbank Oost Nederland is een intergemeentelijke kredietbank die zich ten behoeve van ingezetenen van de deelnemende gemeenten op maatschappelijk en zakelijk verantwoorde wijze bezighoudt met kredietverstrekking, budgetbeheer, schuldhulpverlening, preventie en voorlichting.

Bestuurlijk belang

Het college benoemt uit zijn midden een lid van het algemeen bestuur (= wethouder Severijn).

Elk lid van het algemeen bestuur heeft in de vergadering één stem.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 207.000.

Eigen vermogen (EV) 1-1-2025: n.n.b.; 31-12-2025: € 1.465.000

Vreemd vermogen (VV) 1-1-2025: n.n.b.; 31-12-2025: € 7.098.000

Begroot resultaat 2025: € 0

Risico’s

Financieel belang - Middel

Risicoscore - Middel

Toezichtregime – Gemiddeld

Deelnemende partijen

Het openbaar lichaam Stadsbank Oost Nederland is een samenwerkingsverband van 21 Twentse en Achterhoekse gemeenten in de vorm van een gemeenschappelijke regeling.

Programma

Sociaal domein

Omgevingsdienst Twente (ODT)

Vestigingsplaats

Almelo

Activiteiten

De Omgevingsdienst Twente voert in opdracht van alle Twentse gemeenten en de provincie Overijssel de werkzaamheden m.b.t. vergunningverlening, toezicht en handhaving op het gebied van milieu en bodem uit.

Bestuurlijk belang

Het college benoemt uit zijn midden een lid van het algemeen bestuur (= wethouder Brand).

Ieder lid van het algemeen bestuur heeft in de vergadering één stem.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 2.430.000 (voor geheel Noaberkracht)

Eigen vermogen (EV) 1-1-2025: € 902.000; 31-12-2025: € 902.000

Vreemd vermogen (VV) 1-1-2025: € 2.310.000; 31-12-2025: € 2.252.000

Begrote resultaat 2023: € 0

Risico’s

Financieel belang - Groot

Risicoscore - Laag

Toezichtregime – Gemiddeld

Deelnemende partijen

Het openbaar lichaam Omgevingsdienst Twente is een verplicht samenwerkingsverband van 14 Twentse gemeenten en provincie Overijssel in de vorm van een gemeenschappelijke regeling.

Programma

Veiligheid, Milieu, Volkshuisvesting & ruimtelijke ordening

Samen Twente

Vestigingsplaats

Enschede

Activiteiten

Samen Twente heeft ten doel het in zijn rechtsgebied bewaken, beschermen en bevorderen van de gezondheid van en zorg verlenen aan de bevolking of specifieke groepen daarvan. Ter verwezenlijking van dit doel behartigt Samen Twente de belangen op het terrein van:

a. de publieke gezondheid, onder de naam GGD Twente;

b. de jeugdhulp en maatschappelijke ondersteuning, onder de naam Organisatie voor Zorg en Jeugdhulp Twente (OZJT);

c. het advies- en meldpunt huiselijk geweld en kindermishandeling, onder de naam Veilig Thuis Twente (VTT).

Bestuurlijk belang

Het college benoemt uit zijn midden een lid van het algemeen bestuur (= wethouder Severijn). Een lid van het algemeen bestuur beschikt over één stem.

Indien het gaat om de vaststelling van de begroting, wijzigingen daarvan en de jaarrekening, alsmede om besluiten over investeringen op basis van een gemeentelijke bijdrage, worden beslissingen in het algemeen bestuur genomen op basis van inwonertal. Bij overige beslissingen geldt een gewone meerderheid van stemmen, welke gewone meerderheid tevens minimaal de helft van de inwoners van Twente vertegenwoordigt.

Financieel belang

De begrote bijdrage voor 2025 bedraagt: € 1.733.000

Eigen vermogen (EV) 1-1-2025: € 4.060.000; 31-12-2025: € 4.015.000

Vreemd vermogen (VV) 1-1-2025: € 17.499.000; 31-12-2025: € 19.374.000

Begrote resultaat 2025: € 0

Risico’s*

Financieel belang – Groot

Risicoscore – Middel

Toezichtregime – Hoog

Deelnemende partijen

Samen Twente is een samenwerkingsverband van de 14 Twentse gemeenten in de vorm van een gemeenschappelijke regeling.

Programma

Sociaal domein

Recreatieschap Twente

Vestigingsplaats

Enschede

Activiteiten

Het Recreatieschap Twente heeft ten doel het bevorderen van een evenwichtige ontwikkeling van recreatieve voorzieningen in zijn rechtsgebied. De belangrijkste taken van het Recreatieschap Twente bestaan uit het beheer en onderhoud van een aantal recreatieve routes en van een drietal recreatieparken (Het Rutbeek in Enschede, Het Hulsbeek in Oldenzaal en Het Lageveld in Wierden).

Bestuurlijk belang

Het college benoemt uit zijn midden een lid van het bestuur (= wethouder Brand). Een lid van het bestuur beschikt over één stem.

Indien het gaat om de vaststelling van de begroting, wijzigingen daarvan en de jaarrekening, alsmede om besluiten over investeringen op basis van een gemeentelijke bijdrage, worden beslissingen in het bestuur genomen op basis van het inwonertal. Bij overige beslissingen geldt een gewone meerderheid van stemmen, welke gewone meerderheid tevens minimaal de helft van de inwoners van Twente vertegenwoordigt.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 172.000.

Eigen vermogen (EV) 1-1-2025: € 798.000; 31-12-2025: € 798.000

Vreemd vermogen (VV) 1-1-2025: € 4.000.000; 31-12-2025: € 3.935.000

Begrote resultaat 2025: € 0

Risico’s

Financieel belang – Middel

Risicoscore – Groot

Toezichtregime – Hoog

Deelnemende partijen

De bedrijfsvoeringsorganisatie Recreatieschap Twente is een samenwerkingsverband van de 14 Twentse gemeenten in de vorm van een gemeenschappelijke regeling.

Programma

Cultuur & recreatie

Beschermd Wonen

Vestigingsplaats

De uitvoering is belegd bij centrumgemeente Enschede.

Activiteiten

De regeling heeft tot doel om de gemeenschappelijke belangen van de deelnemers te behartigen op het gebied van Beschermd Wonen zoals bedoeld in de Wet maatschappelijke ondersteuning 2015. Vanaf 2025 is er sprake van de financiële decentralisatie en ontvangen alle gemeenten middelen voor beschermd wonen.

Bestuurlijk belang

De werkzaamheden die de centrumgemeente Enschede uitvoert zijn nader omschreven en vastgelegd in een dienstverleningsovereenkomst (DVO) met de deelnemers die partijen gezamenlijk overeenkomen. Voor de uitvoering van de bevoegdheden hebben de colleges mandaat verleend aan het college van de centrumgemeente.

Beschermd Wonen behoort tot de portefeuille van wethouder Severijn.

Financieel belang

De financiële bepalingen die gelieerd zijn aan de centrumgemeenteregeling Beschermd Wonen treden pas vanaf 2025 in werking.

Risico’s

Financieel belang – n.v.t.

Risicoscore – n.v.t.

Toezichtregime – n.v.t.

Deelnemende partijen

De centrumgemeenteregeling Beschermd Wonen is een samenwerkingsverband van 8 Twentse gemeenten in de vorm van een gemeenschappelijke regeling.

Programma

Sociaal domein

Stichtingen en verenigingen

Terug naar navigatie - Verbonden partijen - Stichtingen en verenigingenStichting Participatie Noaberkracht

Vestigingsplaats

Denekamp

Activiteiten

De Stichting Participatie Noaberkracht (SPN) voert voor de gemeenten Dinkelland en Tubbergen de Wet sociale werkvoorziening (Wsw) uit. Daarnaast verleent SPN diensten in het kader van de Participatiewet.

In de dienstencatalogus staan diensten die bij kunnen dragen aan het realiseren van de inclusieve samenleving. Dit varieert van activering tot het bemiddelen naar regulier werk. Met als doel om voor alle inwoners met een geïndiceerde arbeidsbeperking passend en duurzaam werk te realiseren.

Bestuurlijk belang

De stichting wordt aangestuurd door een bestuurder-directeur, met een Raad van Toezicht als toezichthoudend orgaan. De Raad van Toezicht heeft drie interne en twee externe leden. De interne vertegenwoordiging bestaat uit een lid uit het college van Dinkelland (= burgemeester Joosten), een lid uit het college van Tubbergen en een lid uit het bestuur van Noaberkracht. Externe vertegenwoordiging bestaat uit een inwoner uit Dinkelland en een inwoner uit Tubbergen.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt: € 16.000 + doorbetaling rijksbijdrage Wsw: € 2.080.000.

Eigen vermogen (EV) 1-1-2025: n.n.b.; 31-12-2025: n.n.b.

Vreemd vermogen (VV) 1-1-2025: n.n.b.; 31-12-2025: n.n.b.

Begroot resultaat 2025: € 0

Risico’s

Financieel belang - Groot

Risicoscore - Laag

Toezichtregime – Gemiddeld

Deelnemende partijen

Dinkelland en Tubbergen

Programma

Sociaal domein

Stichting Twenteboard

Vestigingsplaats

Enschede

Activiteiten

De stichting heeft ten doel de sociaaleconomische structuur in Twente te versterken om daarmee de economische slagkracht van de regio Twente verder te ontwikkelen en regionale groeikansen te benutten.

Belangrijke taken zijn het uitvoering geven aan de Agenda voor Twente en aan de Regio Deal Twente, die met de rijksoverheid is afgesloten.

Voor de uitvoering van zijn taken beschikt het bestuur van de stichting over een werkorganisatie (Twente Board Development B.V.). De Twentse gemeenten financieren de werkorganisatie.

Bestuurlijk belang

Het bestuur van de stichting bestaat uit een voorzitter en 10 leden. De geledingen onderwijs en bedrijfsleven hebben elk drie zetels en de geleding overheid vier.

De inbreng en afstemming van de 14 Twentse gemeenten is geregeld in een bestuursovereenkomst. Deze overeenkomst formaliseert een structureel bestuurlijk overleg, waarin elke gemeente is vertegenwoordigd. De gemeente Dinkelland wordt in dit overleg vertegenwoordigd door wethouder Brand.

Financieel belang

De begrote gemeentelijke bijdrage voor 2025 bedraagt € 10,36 per inwoner = € 277.000.

Eigen vermogen (EV) 1-1-2025: n.n.b.; 31-12-2025: n.n.b.